Tout ce qu'il faut savoir sur la nouvelle taxe sur les matières plastiques

En janvier 2023, la taxe sur la fabrication, l’importation ou l’acquisition intracommunautaire d’emballages en plastique non réutilisables incorporant du plastique entrera en vigueur. Il s’agit de la taxe sur le plastique, qui fait partie de l’une des mesures prévues par la loi sur les déchets et les sols contaminés pour une économie circulaire, et qui taxera le contenu plastique non recyclé des emballages non réutilisables à hauteur de 0,45 euro/kg.

Cette taxe suscité de nombreuses controverses dans un secteur pénalisé par de multiples facteurs qui ébranlent un marché déjà instable. En réponse à la multitude de questions que nous recevons sur la nouvelle taxe sur le plastique, nous allons essayer de clarifier ce qu’elle est et en quoi elle consiste.

- Définition:

L’IPNR est un impôt indirect prélevé sur l’utilisation en Espagne d’emballages non réutilisables contenant du plastique non recyclé. La norme qui détermine si un emballage est réutilisable ou non est la norme UNE-EN 13429:2005 «Emballage et conditionnement. Réutilisation».

- Entrée en vigueur:

Cet impôt, réglementé au chapitre I du titre VII de la loi 7/2022 du 8 avril, entrera en vigueur le 1er janvier 2023.

- Fait générateur de l’impôt:

Le fait générateur de l’impôt concerne les activités suivantes:

* La fabrication de matières plastiques.

* Importations de matières plastiques en provenance de l’extérieur de l’UE.

* Acquisition intracommunautaire de matières plastiques.

La taxe n’est payée qu’une seule fois et incombe à la personne qui introduit le film pour la première fois sur le marché espagnol.

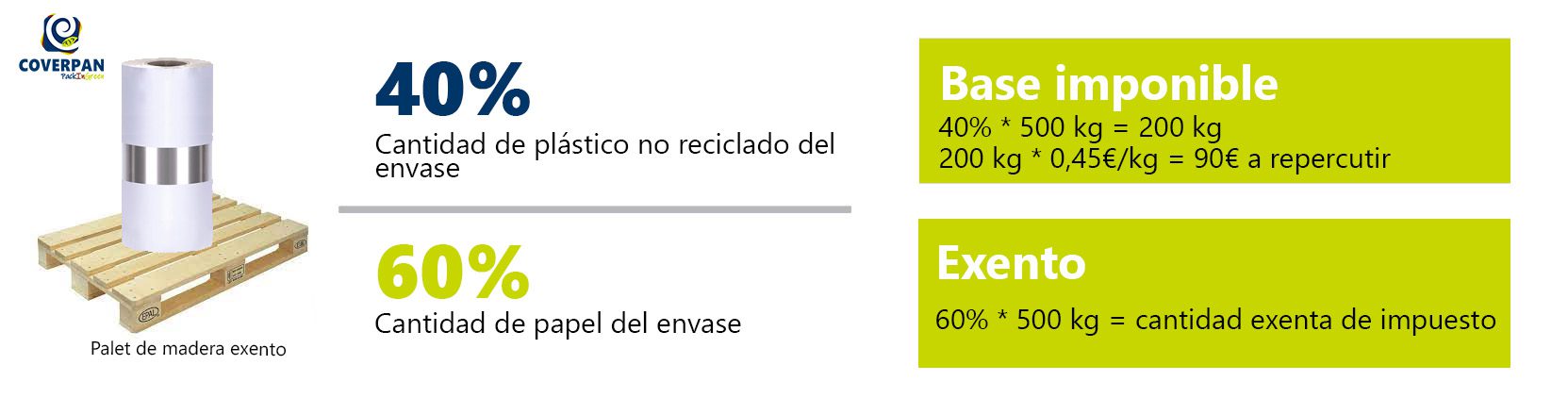

Comment la taxe est-elle calculée?

Le taux de la taxe applicable est de 0,45 € par kilogramme de plastique non recyclé contenu dans un emballage en plastique non recyclable.

Pour calculer le montant de la nouvelle taxe plastique, la quantité de plastique non recyclé contenue dans l’emballage sera utilisée comme base imposable et le taux de la taxe sera de 0,45 €/kg.

Voici un exemple de ce calcul avec une bobine composée de papier et de plastique non recyclé:

Champ d'application de la nouvelle taxe sur les matières plastiques. IPNR

L’IPNR s’appliquera sur l’ensemble du territoire espagnol:

- Emballages contenant du plastique non recyclé et non réutilisable.

- Produits semi-finis en plastique destinés à la production d’emballages, tels que les préformes et les feuilles thermoplastiques

- Les produits contenant du plastique non recyclé destinés à permettre la fermeture, la commercialisation ou la présentation d’emballages non réutilisables.

Aux fins du RIPR, on entend par emballage tout produit destiné à remplir la fonction de contenir, protéger, manipuler, distribuer et présenter des marchandises. Tous les articles jetables utilisés dans le même but sont également considérés comme des emballages. Dans ce concept, et donc concernés par l’IPNR, sont inclus les emballages de vente ou primaires, les emballages collectifs ou secondaires et les emballages de transport ou tertiaires.

Qui devra payer la nouvelle taxe?

Le fait générateur et les contribuables diffèrent selon que le fait imposable est la fabrication, l’importation, l’acquisition intracommunautaire ou la détention irrégulière de produits faisant partie du champ d’application objectif:

- Dans le cas de la fabrication, le fabricant est le contribuable et le fait générateur de l’impôt se produit avec la première livraison ou mise à disposition, sur le territoire espagnol, des produits fabriqués. Ou lors de l’encaissement total ou partiel du prix, si les paiements sont effectués avant la livraison ou la mise à disposition des produits manufacturés.

- L’importateur est le contribuable à l’importation et l’impôt est dû lorsque les droits d’importation sont dus conformément à la législation douanière.

- En cas d’acquisition intracommunautaire, le contribuable est l’acquéreur intracommunautaire et la taxe devient exigible le 15e jour du mois suivant celui au cours duquel commence le transport ou l’expédition à l’acquéreur ou au moment de l’émission de la facture, si celle-ci est antérieure.

- La personne qui les possède, les commercialise, les transporte ou les utilise est le contribuable en possession irrégulière. La taxe est due au moment de l’introduction irrégulière et, si celle-ci n’est pas connue, dans la période de décompte non prescrite la plus ancienne, à moins qu’il ne soit prouvé qu’elle correspond à une autre.

Pour plus d’informations sur la loi relative à la taxe sur les matières plastiques, veuillez consulter le BOE (Journal officiel de l’État).

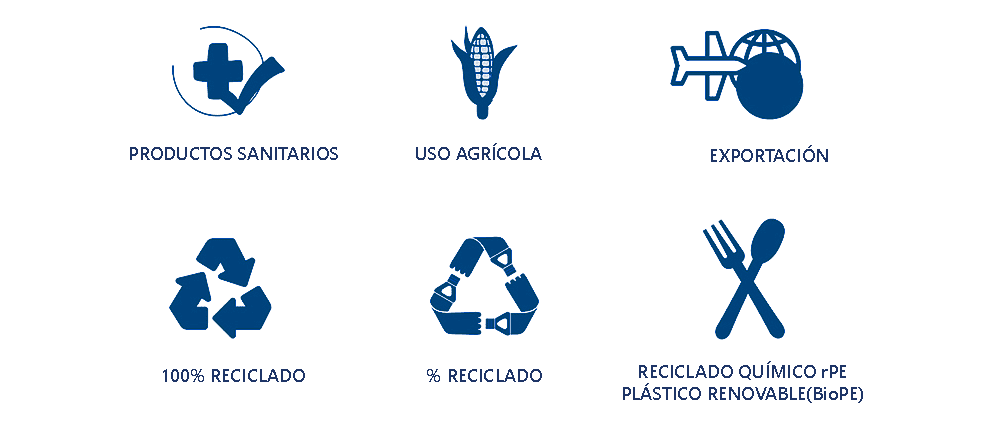

Quels sont les emballages plastiques exonérés de la taxe?

Aux fins de cette taxe, les industries telles que les industries pharmaceutiques qui commercialisent des produits de santé tels que des médicaments, des prothèses ou des instruments chirurgicaux sont exonérées. Sont également exonérés les plastiques à usage agricole pour certaines utilisations telles que l’ensilage ou le fourrage de céréales.

Les exportations sont exemptées et les plastiques recyclés seront également exclus à condition qu’ils soient accrédités par AENOR.

Que pouvons-nous faire pour minimiser l'impact de cette taxe?

L’une des questions que nous recevons le plus souvent est la suivante : “Comment puis-je être exempté du paiement de la taxe sur les plastiques ?” Notre réponse est claire : il suffit d’appliquer l’écoconception aux emballages ; pour ce faire, vous pouvez prendre plusieurs mesures que nous vous présentons ci-dessous:

1. Réduire l’épaisseur de l’emballage. En diminuant le micronage, en réduisant la taille de l’emballage ou en réduisant la quantité d’encre sur l’emballage.

2. Remplacer le matériau plastique par un matériau compostable. .

Nos emballages PackInGreen sont fabriqués à partir de papier, de cellulose et de combinaisons de films à base de cellulose régénérée ; et selon la directive (UE) 2019/904 (directive SUPD), il est stipulé que:

– “La cellulose extraite du bois répond à la définition du polymère naturel (section 2.1.3 (i) Polymères naturels non chimiquement modifiés des lignes directrices de la Commission publiées le 31 mai 2021).”

– Les films régénérés sous forme de cellophane, lyocell et cellulose ne sont pas considérés comme modifiés chimiquement, car les polymères résultants ne constituent pas une modification chimique du polymère entrant.

Nos films PackInGreen ne sont donc pas considérés comme des plastiques. Comme ils ne sont pas en plastique, nos films devraient être exemptés de la nouvelle taxe définie dans la loi 07/2022 du 8 avril sur les déchets et les sols contaminés.

La durabilité des emballages n’est plus une option, c’est une obligation légale et son respect affecte non seulement la fabrication de ceux-ci, mais aussi leur fin de vie et leur gestion en tant que déchets.

Consultez notre catalogue de solutions PackInGreen ici

Questions fréquemment posées

Comment prouver l’exonération des emballages de dispositifs médicaux?

L’acheteur de l’emballage doit envoyer une déclaration d’utilisation de son emballage à son fournisseur.

Un acheteur espagnol achète des emballages fabriqués en Espagne et les expédie à l’étranger, doit-il payer la taxe?

Oui, il paie la taxe au fabricant et, lorsqu’il prouve l’envoi à l’étranger, il peut demander un remboursement au bureau des impôts.

Un acheteur espagnol qui achète des emballages à un fournisseur étranger doit-il payer la taxe?

Oui, lors de l’importation en douane ou de l’acquisition intracommunautaire par le biais de l’auto-évaluation.

Quand un emballage est-il considéré comme réutilisable?

Lorsqu’il a été conçu, dessiné et commercialisé pour des circuits multiples ou pour être rechargé ou réutilisé dans le même but que celui pour lequel il a été conçu ou dessiné. Norme UNE-EN 13429:2005 sur les «Conteneurs et emballages. Réutilisation».

Quel type de recyclage est exempté?

Le recyclage mécanique, à la fois post-industriel et post-consommation.

Quelles sont les exigences auxquelles le recyclage doit satisfaire pour être exempté?

Il doit être certifié par une entité accréditée par AENOR.